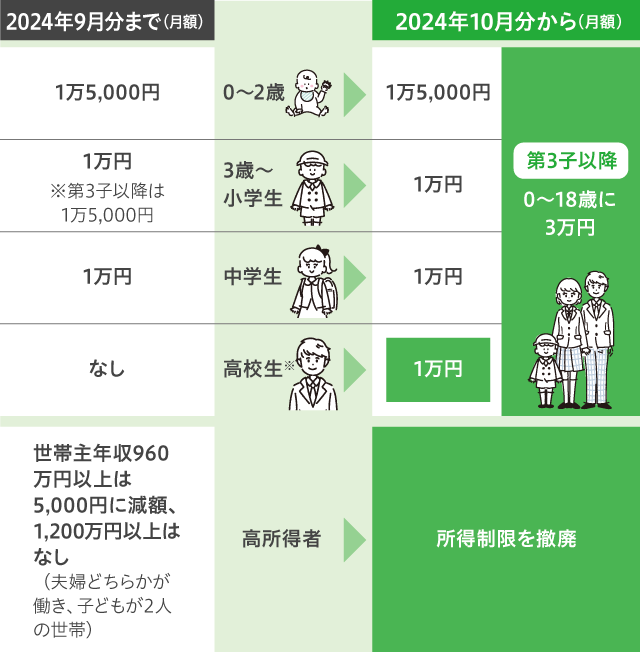

児童手当が今月10月から拡充されるとのことでした。

▼改正後

出典:楽天保険の窓口

・所得制限撤廃

・0歳~高校生まで支給

・第3子以降は18歳まで月3万円の支給

要約すると上記3つがポイントのようです

そこで年明けに産まれるわが子の教育費を、児童手当でまかなえるのでは?と思い

暇つぶしがてらシミュレーションしてみました。

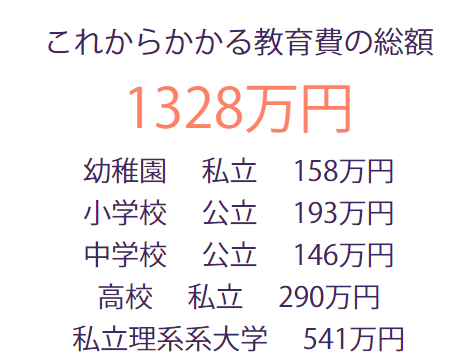

①教育費の内訳

②実際のシミュレーション

この2本柱でお届けします。

ただし住んでいる地域の政策や、子どもの進路状況によっては参考にならないご家庭もあるので「あくまでもわが家の戦略」という観点でお楽しみください。

教育費って実際になんのこと?(わが家編)

ひとえに教育費と言っても進路や習い事などによって大きく支出が変わります。

まずこの先のシミュレーションをするにあたって前提の定義をしておきましょう。

わが家が児童手当を使う予定の教育費とは①塾代②受験費用③学費の3つ。

習い事やその他は児童手当をあてにするつもりはないよ!

子どもの進路仮定

次に子どもの進路を仮定しておきます。

サイト:教育費相談サポート

3歳になったら幼稚園に預けようかなと思っていて、仮に私立にした場合でも今手元にある貯金ですでにまかなえそう。

3歳~5歳は一部無償化もあるので、そこまで大きな心配はしていません。

またわが家が住んでいる地域では小中学校の給食費も無償化。

なので上のシミュレーション図ほどお金はかからないと思う!

そして大阪は高校も無償化が始まっていて、2026年度には完全に全学年が対象になります。

サイトによると私立高校に進学した場合でも、3年間の学費負担が平均で297,304円だそうです。

※文部科学省「令和4年度私立高等学校(全日制)の初年度授業料等について」に基づいて試算した目安

それ以外にかかる制服代や修学旅行積み立ては省きます

そうなるとやはり頑張りどころは①塾代②受験費用③学費なのかな?…

それぞれ(①②③)いくらかかるのか?

実際に①②③はいくらかかるのでしょうか?わかる範囲で計算してみました。

①塾代

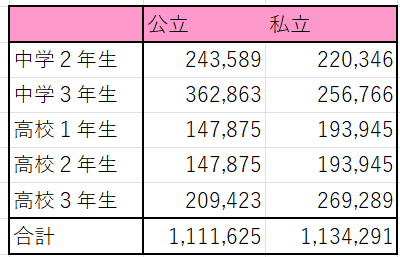

塾に関しては①中学2年生~3年生・②高校3年間通うことを想定してみます。

この相場をもとにわが家の進路仮定で見てみると

▼塾にかかる合計金額(目安)

ざっくり高校受験・大学受験に必要な塾代は130万円ぐらい。

ただ数年先の経済状況は変わる可能性が高いので、今時点で把握できる暫定にはなります。

②受験費用

続いて受験費用をみてみましょう。

調べると高校私立の受験費用は約1.6万円だったので省きます。

日本政策金融公庫「教育費負担の実態調査結果」(令和3年)によると、1人あたりの大学受験費用の平均は、

・国公立大学:27.7万円

・私立大学文系:31.3万円

・私立大理系:32.2万円

受験する学校の数によって変わってきます。

家から離れた学校の受験は、宿や交通費も別途でかかるよ

仮に私立大理系を受けるとしたら、受験費用は32.2万円必要そう。

③大学の学費

最後の3つめは大学の学費。

うちは夫が私立理系大卒なので、わが子も理系の血が強かったときバージョンを想定しました。

ベスト進学ネットの記事を参考にすると

▼私立理系大学4年間の学費目安

・学費:約551万円

(入学金/施設・設備費含む)

大学費用、高すぎひんか…

教育費の合計金額はいくら?

以上①②③を合計した教育費は

①塾代:130万円

②受験費用:32.2万円

③大学費用:551万円

合計=713万円

遠方の大学になると仕送りもあるから本当に子育てにはお金かかるんですね…。

児童手当で教育費はまかなえるのか?

最後にメインテーマの「児童手当で教育費はまかなえるのか?」なんですが、結論は無理!!(笑)

まぁ詳しくみていきましょうや。

第一子が0歳~18歳までにもらえる児童手当は合計で228万円見込みです。

1ヶ月にすると約1万円

これを新NISAで運用して、実際に教育費がまかなえるのかを見ていきます。

①塾代が必要期にいくら貯まる?

▼塾代必要期:中学2年生まで

0歳~13歳まで毎月1万円の児童手当を、年率5%で運用しながら積み立てた結果。

219万円になる見込み。

高校3年生までの塾代が130万円なので、この時点で塾代は支払えそうです。

ついでに②の受験費用も大丈夫そうやね

②大学費用はどれぐらい補填できる?

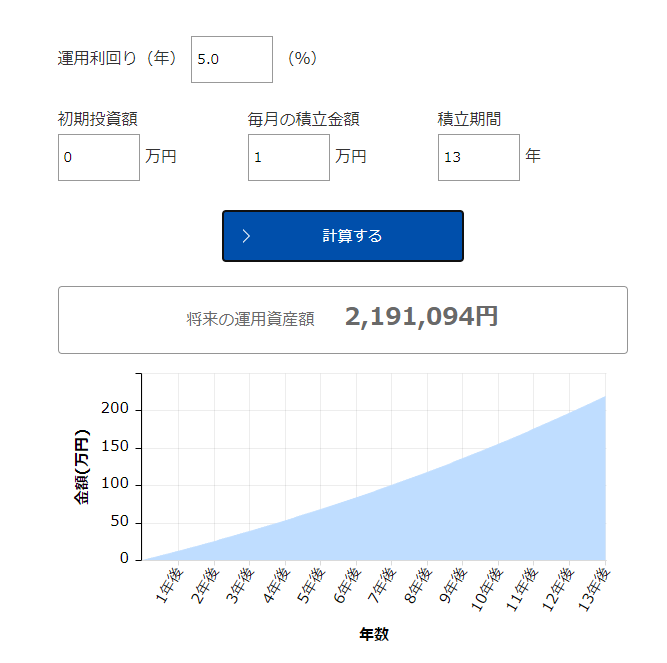

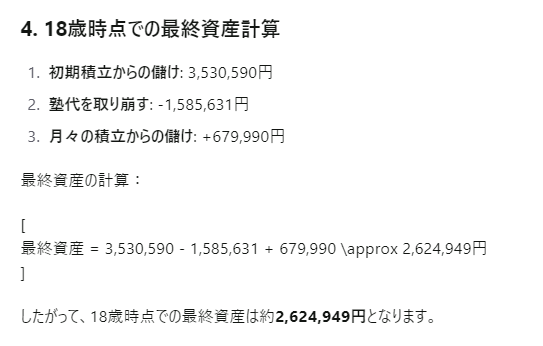

本当は①塾代を年間必要額で取り崩しながら、さらに18歳まで月1万円を積み立てて運用した場合の18歳時点の資産をシミュレーションしたかったのですが。

探す限り対応した取り崩しシミュレーションサイトが見当たらず…。

ChatGPTに聞いてみた(笑)

▼シミュレーション指示内容

▼GPTの回答

なんやら複雑な計算式が途中にありましたが端折って、大学入学時点での最終資産額は約260万円!

これは児童手当だけを運用した結果だよ

260万円−551万円=-291万円

結果は大学費用のみ-291万円ということに。

足りない分は老後費用枠から補填するか、児童手当とは別で月々いくらか積み立てて運用するか。

まとめ:一つ一つ分解すると怖くない

結果として児童手当ですべての教育費をまかなうことは厳しそう。

しかし一つ一つ段階的にどれだけお金がかかるか?を分解して見ると「なんとなくある恐怖心」は軽減できる気がします。

またこの児童手当を何で運用するかはまだ検討中。

株の場合、相場によっては必要時期に暴落している可能性もあるし、わが家のリスク許容度と相談して随時決める予定です。

教育費の管理・運用方法はまた別の機会に~

ぜひ参考になれば幸いです!