当ブログの雑談枠で人気のタワマンシリーズ。

第一弾は「タワマン即決購入したよ」という内容で、第二弾は「タワマン最終的にいくらかかった?」でした。

包み隠さず具体的な数字を出しているからか、多くの方に読んでいただいています。

少しでもマイホーム購入の参考になると嬉しい!

そして今回の第三弾では「タワマン購入後、実際の資産額はいくら?」というお話。

家をローンで買ったということは、負債も背負うのでいろいろと資産管理が複雑になります。

少しでもわかりやすく伝わるように、いつものごとく数字を赤裸々に公開しますね。

総資産と純資産の違いを知っておこう

みなさんは総資産と純資産の違いをご存じでしょうか?

総資産とは?

▼総資産

現時点で持っているすべての資産を指します。

つまり言葉の定義で言えば、マイホームも総資産の中に含まれます。

純資産とは?

▼純資産とは

「誰かに返済する義務のない資産のこと」を指します。

(純資産=総資産-負債)

例えばクレジットカードの利用額や、住宅ローン、奨学金のような借り入れをしているお金は全て”負債”扱い。

「マイホームは負債だ」と言うインフルエンサーが多いのは、ほとんどの人が住宅ローンを組み資産価値のない家を買ってしまうからです。

マイホームの資産価値の話はこのあと、詳しくしますね

文章で見てもピンとこないと思うので、実際にわが家の資産表を見ながら解説します。

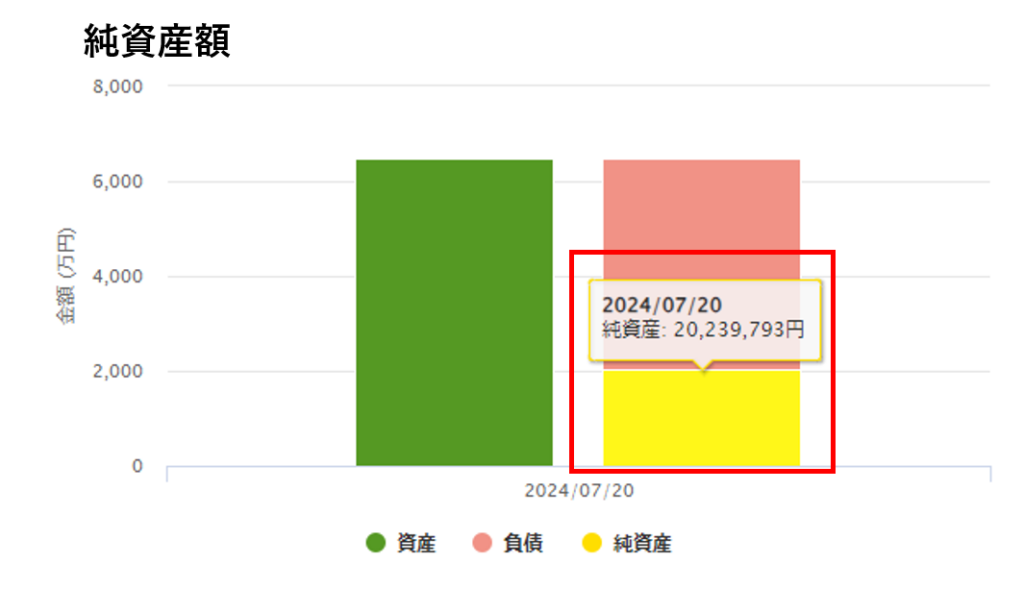

わが家の総資産額・純資産額

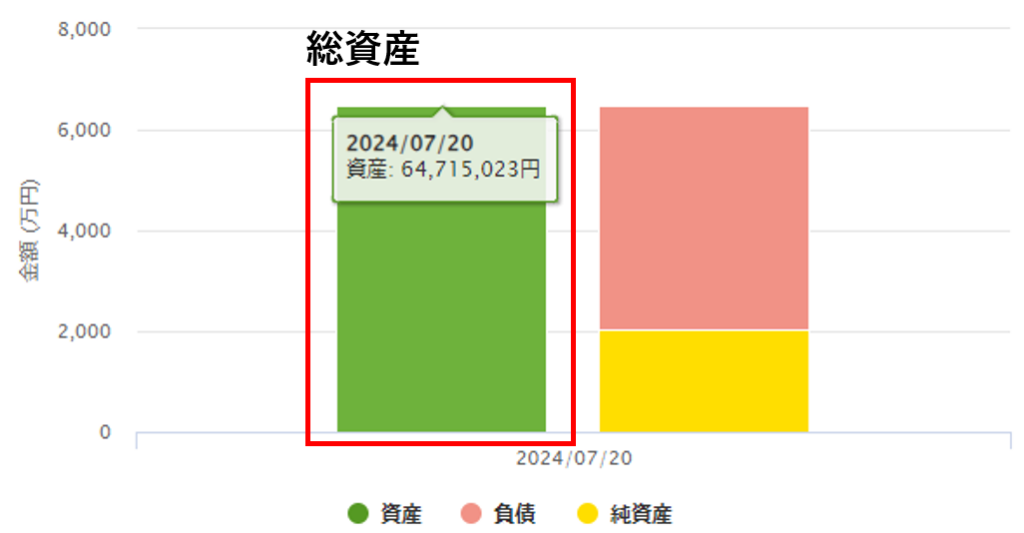

資産を一括管理している家計簿アプリの表を持ってきました。

総資産額

表の緑の部分が総資産額。

金融資産(現金・株)やマイホームの借入額など持っているすべての合計額です。

64,715,023円(約6千472万)

この数字だけを見るとえらいお金持ちに見えますね(笑)

本当に重要なのは、次の純資産額。

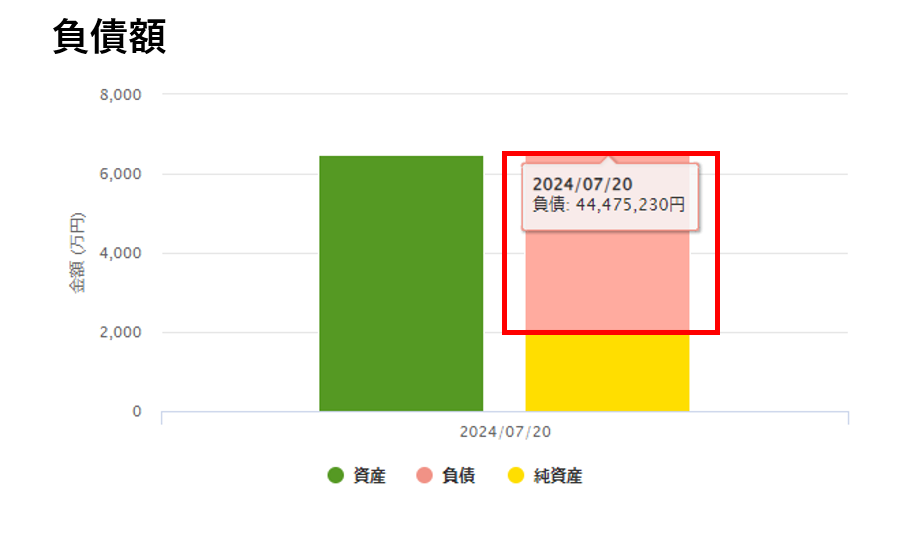

純資産額

負債額の内容は住宅ローン&クレジットカード利用額。

純資産(黄色)=総資産(緑)-負債(赤色)なので、ここにわが家の数字を当てはめます。

20,239,793円=64,715,023円-44,475,230円

ちょっと数字が細かいですが、現時点(2024/07/20時点)での純資産額は「約2024万円」。

つまり返済義務のない、いつでも自由に使えるお金は2000万円ちょっとある感じですね。

せっかくなので、番外編としてマイホームの資産価値についてもシェアしておきます

マイホームの資産価値の考え方

マイホームが負債ではなく「資産」になる場合のお話を、わが家の管理シートと共にシェアします。

めっちゃわかりやすく言うと

✅売却したときに買ったときの値段より高く売れる

✅ローンを完済して純資産に計上できる

買った価格以上に将来、金銭的価値をもたらせてくれるものだよね!

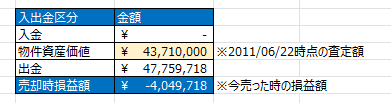

わが家のマイホーム資産管理の状態

ちなみにわたしたち夫婦の家も、みなさんが買った家も”資産価値は変動します”

この表は購入したタワマンの諸経費や、物件評価額をすべてデータ化したもの。

▼出金に含まれるもの

・物件価格

・事務手数料など

・リフォーム代

・固定資産税

・火災保険

▼物件資産価値

数ヶ月に一度、AI査定でおおよその物件評価額を確認するようにしています。

ここの数字が上がっていけば、マイホームは資産と言えるでしょう。

最終的な、売却時損益額は「物件資産価値-出金額」なので、₋4,049,718円ということになります。

※売却時手数料は含めていません

ご覧の通り、まだまだうちの家は負債ですね(笑)

がんばってローン返済しつつ、土地価格が上がってくれればいいけど・・・

まぁ最終的に家賃がトントンぐらいになれば御の字よね

この表にはまだローンの支払いが反映されていないので(今月から始まる)、ローン残高欄はおいおい追加しようかなと思っています。

最後に|わたし流!お金の不安の解消の仕方

ここまで読んでいただいた方は「え?めっちゃ細かく管理してるやん(笑)」って思われたかも。

そうなんです!お金の不安の根源は「現状を把握できていない」や「いくらかかるか見えない」が大半だと思っています。

そりゃ家買うのにいくらかかったか分からないと誰でも不安になる・・・

ちなみにわが家では、年に1回ほどFPさんの無料相談を受けています。

人生におけるターニングポイントでは、できる限り不安を解消しておきたいので。

素人の知識には限界もあるし、だったらプロを頼っちゃえ!ということで、いろいろ相談サービスを活用しているので、ぜひ検討してみてくださいね。