先日、年金を受給している知り合いとお茶をしました。

噂では聞いていましたが、やはり年金1本で生活をするのは大変そう…。

年金だけで生活している知り合いは少ないのよ

2024年現在のシニアで厳しいのに、わたしたち世代の老後なんて年金はあてにできません。

今日はわが家が今行っている老後対策をいくつか紹介します。

年金をどれぐらい頼りにしていますか?

みなさんは年金をどれぐらい頼りにしていますか?

わが家は悲しいかな「もらえないもの」として考えていて、その代わりとなる”自分年金”を作っています。

少子高齢化の加速により、社会保障制度の改悪や年金額の減少は現実的。

ある意味で老後は自己責任の時代になったのではないでしょうか。

もらえたらラッキーぐらいにしか思ってない!

わが家の老後対策

では実際にどのような内容で自分年金を作っているのか?

具体的にシミュレーションをしながらご紹介します。

①株式投資による老後資金の準備

新NISAや日本株高配当銘柄の保有による資産形成。

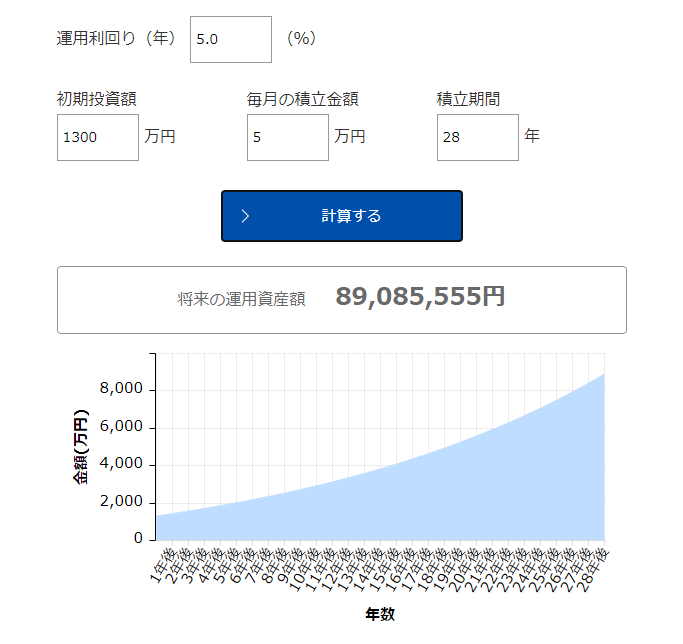

アセットマネジメントOneで将来の資産額をシミュレーションしてみました。

▶シミュレーション条件

✅現在運用している投資信託&株式現物の合計1,300万円からスタート

✅運用利回りは年率5%で試算

✅夫が60歳になるまで月々5万円を投資し続ける仮定

保有銘柄によって利回りは変わるので、ざっくり計算…

※銘柄の内訳などはまた別の記事でご紹介します

このまま月々5万円を積み立てて株を運用すると、約30年後には世帯資産が8,900万円になる見込み。

もちろん株式市場は暴落も予想されるので、ずっと右肩上がりに増えるわけではありません。

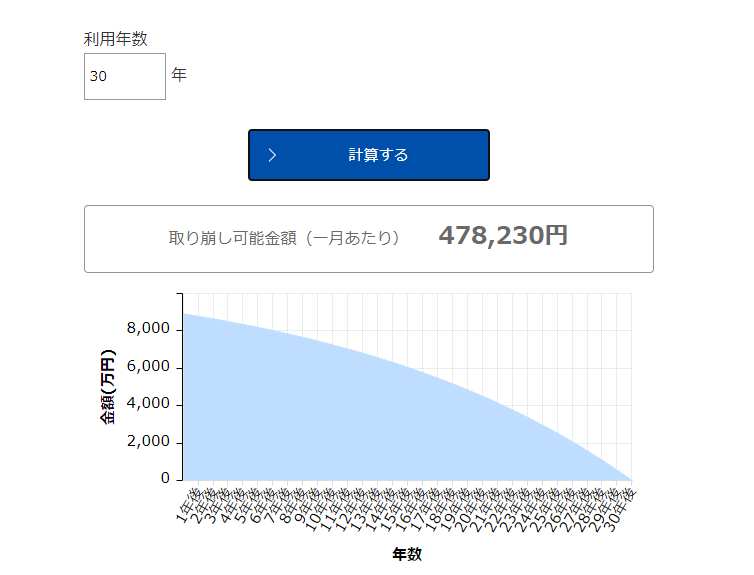

60歳からいくら取り崩せるんだろう?

続いてこちらの図は、60歳から8,900万円を30年間取り崩した時のシミュレーション。

夫が90歳になるまでは月々47,8万円使っても30年は大丈夫であろうということ。

インフレを考慮してもまぁ普通に生活はできそう

ここに年金を気持ち数万円ほどもらえたら、定年退職後でも収入は十分に確保できますね。

②金(現物)による老後資金の準備

①の株式投資だけでも良いのですが、どうしても暴落がくることは想定しなければなりません。

そこで株とは別にリスク分散をする意味で、金(ゴールド)の積み立てもしています。

株式相場と金相場の違いをGPTに聞いてみたよ!👇

- 資産の種類:

- 株式相場: 企業の株式(株)を売買する市場です。投資家は企業の成長や利益に基づいて株価が上昇することを期待して投資。

- 金相場: 金(ゴールド)という貴金属の価格を示す市場です。金は主に価値の保存やインフレーションヘッジとして投資。

- 価値の変動要因:

- 株式相場: 企業の業績、経済指標、政治的要因、金利などに影響を受ける。

- 金相場: 経済の不安定さ、インフレーション、中央銀行の政策、通貨の価値の変動などに影響を受ける。

- リターンの性質:

- 株式相場: 株式投資はキャピタルゲイン(株価の上昇)や配当収入を通じてリターンを得ることができます。

- 金相場: 金は配当を生まないため、主に価格の上昇によるキャピタルゲインでリターンを得ることになります。

- リスク:

- 株式相場: 市場の変動が大きく、個別企業のパフォーマンスに強く左右されるため、リスクが高いとされています。

- 金相場: 経済状況が不安定な時には安全資産とされることが多く、リスクが比較的低いとされることもありますが、価格変動はあるため完全に無リスクではありません。

④リスクの通り、株式市場を含む経済状況が悪くなったときに金の価値は上がる傾向にあります。

なので株が暴落したときのお助けマンとして保有しているのです。

先月から金を現物で月々3,000円積み立てを開始しました。

そうすると30年後はいくらになってるのかな?

▶金シミュレーション条件

✅月々の積立額: 3,000円

✅積立期間: 30年(360ヶ月)

✅年利率: 3%(毎月0.25%と考える)

この条件で計算すると、約2,022,000円の積立額になりますが、利息を加えた複利計算をすると、30年後には約3,600,000円程度になる可能性があります。

金相場が暴落したタイミングで追加購入や、余裕ができたら積み立て額を増やすかも

そのときの状況にもよりますが、この金積み立てで得たお金は住宅ローンの完済に回すのもいいなと思っています。

※③日本株高配当による老後資金の準備

最後の3つめはちょっとしたおまけ枠。

①でご紹介した株式投資の1,300万円のうち320万円分は、日本株高配当を保有しています。

個別銘柄で10種類ほど持っているので、正直わたしの知識では将来もらえる配当額を計算するのが難しいのですが…。

一応、今時点では年間に13万円ほどの配当金が入っており、月にすると約1万円。

この配当金はそのまま再投資に回しているので、これを30年間続けた場合のシミュレーションは以下。

▶日本株高配当シミュレーション条件

✅初期投資額: 3,200,000円

✅初期配当額: 130,000円

✅配当金の成長率(仮定): 3%

✅投資年数: 30年

これを元に計算式に当てはめると、30年後の年間配当金の目安は約251,279円

※20.315%の税金を引いた額です

月にすると約2万円。

この配当金は老後の娯楽費にできそう!旅費でもいいよね

とはいえ、老後を考えすぎるのもどうなのか

いかがだったでしょうか?

とはいっても老後ばかりを気にしすぎて今を疎かにするのも少し寂しい…。

体力あるうちに行きたいところへ行き、美味しいものを食べ、家族や友人と思い出を作る。

なのでわが家のモットーは「無理のない範囲で貯蓄をがんばる」

家計の状況によっては積み立て額の変更や、停止も視野に入れています。

貯める・使うのバランスがだいじ!

ぜひ今回の記事が、年金に頼らず老後資金の準備をする参考になれば幸いです。

★関連記事★

>>わが家が毎月している貯金の種類・積み立て投資